Frais professionnels et avantages en nature : barèmes 2019

Article paru le 11/03/2019 à 15:00 | #Social

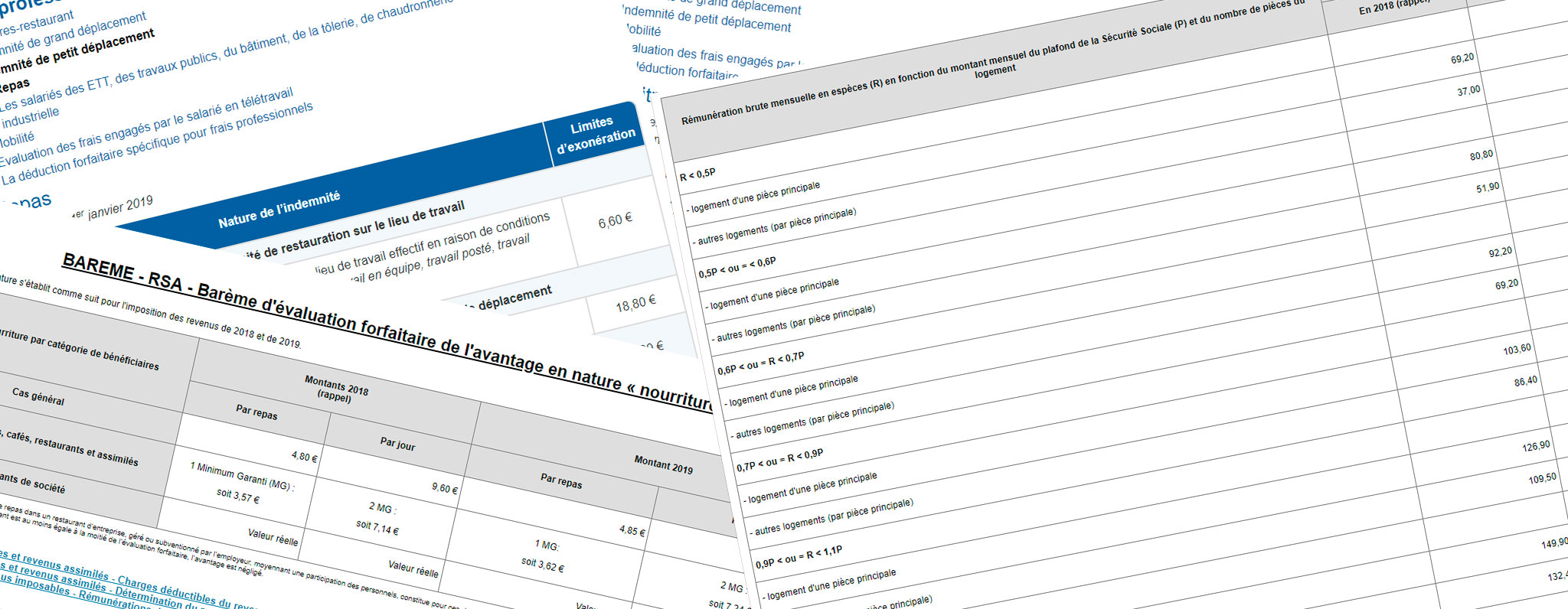

L'administration fiscale française a actualisé les barêmes d'évaluation forfaitaire des avantages en nature "logement" et "nourriture" pour l'imposition des revenus de l'année 2019.

Mais que sont ces avantages ? Ce sont des prestations fournies par l'employeur au salarié et imposables à l'impôt sur le revenu.

Il est rappelé que le montant des frais de repas admis en déduction des traitements et salaires au titre des frais réels peut, par tolérance, être évalué suivant le barème forfaitaire de l'avantage en nature nourriture.

Les barêmes de certains frais professionnels ont également été mis à jour. Les dépenses engagées par le salarié pour les besoins de son activité professionnelle sont des frais professionnels que l'employeur est tenu de lui rembourser.

Les frais professionnels ne sont pas soumis à cotisations de Sécurité sociale et à CSG-CRDS.

Indemnités de petit déplacement (frais de repas)

6,60 €

repas sur le lieu de travail en raison de conditions particulières d'organisation ou d'horaires.

9,20 €

repas en dehors des locaux de l'entreprise (hors restaurant).

18,80 €

repas au restaurant, lors d'un déplacement professionnel.

Indemnités de grand déplacement

18,80 €

nourriture (par repas) pour les 3 premiers mois (puis 16,00 € jusqu'au 24e mois et 13,20 € jusqu'au 72e mois).

67,40 €

logement et petit-déjeuner (par jour) pour les déplacements à Paris et petite couronne pour les 3 premiers mois (puis 57,30 € jusqu'au 24e mois et 47,20 € jusqu'au 72e mois).

50,00 €

logement et petit-déjeuner (par jour) pour les autres départements métropolitains pour les 3 premiers mois (puis 42,50 € jusqu'au 24e mois et 35,00 € jusqu'au 72e mois).

Pour les déplacements à l'étranger, les limites sont fixées par référence aux montants des indemnités de mission du groupe I alloués aux personnels civils de l'Etat envoyés en mission temporaire à l'étranger.

Evaluation des avantages en nature nourriture

4,85 €

par repas (3,62 € pour les salariés des hôtels, cafés, restaurants et assimilés).

9,70 €

repas en dehors des locaux de l'entreprise (hors restaurant).

Evaluation des avantages en nature logement

37,50 €

pour un logement (par pièce principale) fourni à un salarié dont la R est strictement inférieure à 0,5 fois le plafond de la Sécu (70,10 € pour le logement d'une pièce principale).

52,60 €

pour un logement (par pièce principale) fourni à un salarié dont la R est comprise entre 0,5 et 0,6 fois le plafond de la Sécu (81,90 € pour le logement d'une pièce principale).

70,10 €

pour un logement (par pièce principale) fourni à un salarié dont la R est comprise entre 0,6 et 0,7 fois le plafond de la Sécu (93,40 € pour le logement d'une pièce principale).

87,50 €

pour un logement (par pièce principale) fourni à un salarié dont la R est comprise entre 0,7 et 0,9 fois le plafond de la Sécu (105,00 € pour le logement d'une pièce principale).

110,90 €

pour un logement (par pièce principale) fourni à un salarié dont la R est comprise entre 0,9 et 1,1 fois le plafond de la Sécu (128,60 € pour le logement d'une pièce principale).

134,10 €

pour un logement (par pièce principale) fourni à un salarié dont la R est comprise entre 1,1 et 1,3 fois le plafond de la Sécu (151,90 € pour le logement d'une pièce principale).

163,40 €

pour un logement (par pièce principale) fourni à un salarié dont la R est comprise entre 1,3 et 1,5 fois le plafond de la Sécu (175,20 € pour le logement d'une pièce principale).

186,80 €

pour un logement (par pièce principale) fourni à un salarié dont la R est supérieur ou égale à 1,5 fois le plafond de la Sécu (198,50 € pour le logement d'une pièce principale).